Kas skatina investicijas Europos Sąjungos šalyse? Pasikliaudamas nauju dokumentu, Mariarossaria bendruomeninė Joje pateikiama investicijų Lietuvoje analizė, naudojant įvairiausius potencialius veiksnius, įskaitant ES lėšas ir netikrumą.

Iki „Covid-19“ protrūkio – komercinės investicijos Tai beveik grįžo į prieškrizinį lygį Euro zonoje yra tam tikrų skirtumų tarp šalių. Lietuvoje investicijos Taip pat tikimasi, kad jis klestėsDėl modernizavimo ir automatizavimo poreikio, taip pat pagerėjus ES lėšų panaudojimui. 2017–2019 m. Investicijų augimas vidutiniškai paspartėjo iki 7,7% (žr. 1 pav.). Svarbiausias indėlis į tai buvo verslo investicijos, o valstybės investicijos šiek tiek nestabiliau augo ir labiau priklausė nuo ES lėšų. Praėjusiais metais į naujoves orientuotos investicijos įgavo pagreitį ir dabar tenka 10% visų šalies investicijų.

1 pav. Metiniai investicijų augimo tempai

Šaltinis: Autoriaus skaičiavimai yra pagrįsti Eurostato ir Lietuvos banko duomenimis.

prie Paskutinis popieriusJame konkrečiai apžvelgti verslo, vyriausybės ir kitų rūšių investicijų, įskaitant informacines ir ryšių technologijas (IRT) ir intelektinės nuosavybės produktus (IPP), investicijų rezultatai Lietuvoje. Tikslas buvo pabandyti atskirti traumas sukeliančius veiksnius ir galimus padarinius. Gilesnis supratimas apie IRT ir IPP investicijas bei jų pagrindinius variklius gali padėti politikos formuotojams apibrėžti, ko jie siekia padidinti šias investicijas, taip prisidedant prie savo šalių plėtros naujoviškesnės ir modernesnės ekonomikos link (Lietuva vis dar užima 40 vietą Pasaulinis inovacijų indeksas Nuo 2020 m.).

Prasmingam palyginimui naudojau bendrą kategorijų sistemą – Bayesian VAR modelį su duomenimis nuo 1997 m. Pirmojo ketvirčio iki 2019 m. Ketvirtojo ketvirčio. Į motyvacijos rinkinį įtraukiau keletą specialių Lietuvai būdingų veiksnių, pavyzdžiui, nuo įstojimo į Europos Sąjungą gautą Europos Sąjungos finansavimo sumą ir bendrą finansinio neapibrėžtumo skalę, kurią pateikė Yannis Largent ir Arne JyskTai atspindi tarptautinį ir vidaus neapibrėžtumą.

Kaip kitus potencialius veiksnius įtraukiau užsienio paklausą, kuri yra platus faktinio efektyvaus valiutos kurso indeksas (REER), siekiant atsižvelgti į kainų konkurencingumą, privatų vidaus vartojimą, bendrą veiklos perteklių (kaip darbo užmokesčio rodiklį), kredito motyvaciją (remiantis paskolos nefinansinėms įmonėms) ir realios paskolų palūkanos nefinansinėms įmonėms. Įtraukiau du fiktyvius kintamuosius: 2009 m. Kaip perėjimą dėl pasaulinės finansų krizės ir bendro finansavimo ir lėlę 2016 m. Dėl naujos ES finansavimo programos.

Verslas ir bendros investicijos

Visų investicijų istorinės analizės rezultatai daugiausia atitiko literatūra Kur jis nustatė pagrindinius paklausos ir neapibrėžtumo veiksnių vaidmenis. Vis dėlto mačiau keletą esminių skirtumų tarp tipų, ir jie iš tikrųjų yra gana nevienalyti, kalbant apie paskatas, sprendimų priėmimą ir finansavimo šaltinius.

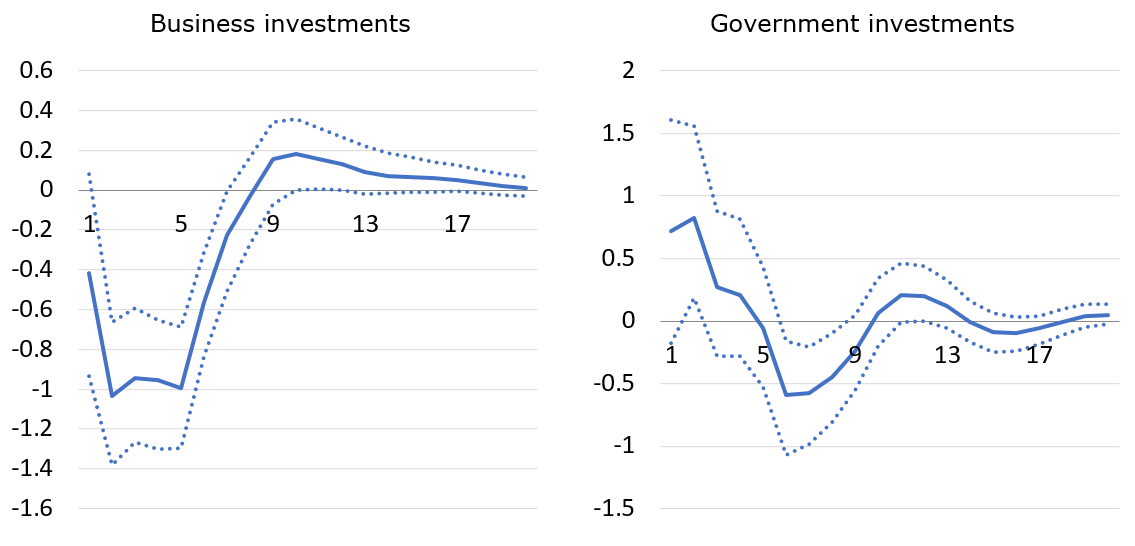

Verslo investicijos daugiausia susijusios su paklausos veiksnių (tiek vidaus, tiek užsienio) sąlygomis ir neapibrėžtumu. Neradau labai gerų rezultatų, susijusių su daugiau rodymo veiksnių. ES lėšos ilgainiui skatina investicijas, tačiau konkurenciją matau po šoko trumpuoju laikotarpiu (2 pav.). Yra specifinė ES fondų apskaitos ypatybė, kuri gali turėti įtakos mūsų rezultatams: ES lėšos skaičiuojamos pagal pinigų srautų metodą (visos kartu vienu metu), o investicijos yra nuolatinės ir paskirstomos laikui bėgant; Todėl skaičiuojami laikotarpiai yra skirtingi. Kas ketvirtį šis klausimas gali būti reikšmingas. Antra, projektus galėtų bendrai finansuoti Lietuvos paramos gavėjai, kurių suma laikui bėgant kinta.

2 pav. Impulsyvios reakcijos į verslo ir vyriausybės investicijas į ES fondų sukrėtimą

Pastebimas: Šokas yra vienas standartinis nuokrypis. Pasitikėjimo diapazonas yra 68%.

Europos Sąjungos lėšos daugiausia skiriamos vyriausybės investicijoms. Radau teigiamą, nors ir nedidelę, reakciją į ES finansavimo sukrėtimus. Taip pat yra procikliškas ryšys su vyriausybės investicijomis ir teigiamas ryšys su verslo investicijomis. Šis „mobilizacijos“ procesas gali atsitikti Tiesioginėmis investicijomis į privačią sritį ir tiesiogiai skatinant tam tikrų rūšių produktyvesnes privačias investicijas. Be šio tiesioginio ES fondų poveikio viešosioms investicijoms, taip pat yra netiesioginis poveikis per realius efektyvius valiutų kursus. Padidėjus ES fondams, šalis tampa turtingesnė didindama paklausą, tada didindama infliaciją ir galų gale pakeldama faktinį faktinį valiutos kursą. Todėl panašu, kad tiek vyriausybės investicijos, tiek konkurencingumas yra tam tikru laipsniu sinchronizuojamos su verslo ciklu.

Naujoviškos investicijos, palyginti su tradicinėmis kategorijomis

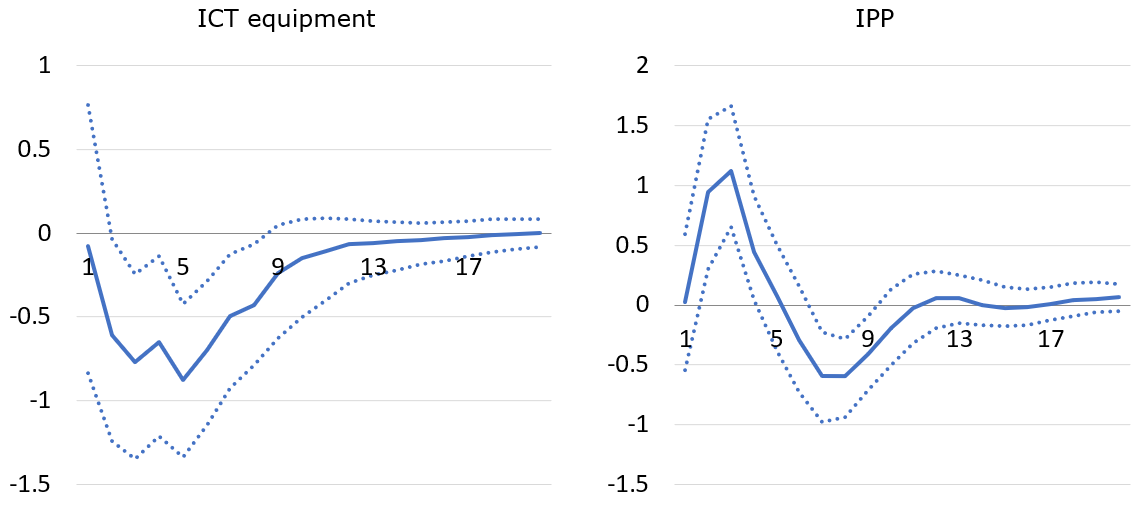

Yra keletas esminių novatoriškų kategorijų skirtumų. IRT įranga yra labiau susijusi su tradicinėmis investicijų rūšimis, nes tai yra mašinų pogrupis. IPP apima nematerialųjį turtą (kompiuterių programinę įrangą, duomenų bazes, pramogas, literatūros ir meno turtą) ir bendrą mokslinių tyrimų ir plėtros bei ekologiškos ekonomikos projektų klasę.

Neapibrėžtumo sukrėtimai teigiamai reikšmingi tik nepriklausomiems investuotojams, o tai rodo, kad rizikuojama daugiau investicijų rūšių (3 pav.). Kai neapibrėžtumas yra didesnis, investuotojai gali būti nukreipti į saugesnį turtą ir (arba) sudėtingesnes investicijas. Lietuvoje tai atrodo pastaroji, nes IPP investicijoms naudingas padidėjęs bendras finansinis netikrumas.

3 paveikslas: Vairavimo reakcijos į šoko naujoves netikrumu

Pastebimas: Šokas yra vienas standartinis nuokrypis. Pasitikėjimo diapazonas yra 68%.

ES lėšos teigiamai prisideda prie abiejų tipų; Tačiau IRT poveikis yra labai mažas ir gali būti pastebimas vidutinės trukmės laikotarpiu, o IPP rodo didesnį ir reikšmingesnį teigiamą atsaką trumpuoju ir vidutiniu laikotarpiu – iki pusantrų metų (4 pav.). Tai taip pat atitinka jūsų atgaivinimo plano, kuriuo siekiama greitai padaryti teigiamą poveikį, pagrindimą. Be to, IPP investicijoms gali būti naudingesnis teigiamas ES fondų sukrėtimas, nes daugybė tiesioginio finansavimo programų yra dotacijų ar sutarčių forma.

4 paveikslas: Naujoviškų investicijų varomieji šaltiniai sukrėtus ES fondus

Pastebimas: Šokas yra vienas standartinis nuokrypis. Pasitikėjimo diapazonas yra 68%.

Galiausiai, kaip ir tradicinių kategorijų atveju, neapibrėžtumas ir paklausa kartu su pelnu yra svarbiausi veiksniai. ES finansavimas keliams, tiltams ir infrastruktūrai (su vyriausybe susijusios statybų investicijos) tikrai yra svarbus teigiamas veiksnys. Tokio tipo statybos, taip pat būstas ir transportas, yra susieti su sanglaudos finansavimu Europos Sąjungoje. Pavyzdžiui, vykdomas didelis projektas, finansuojamas Europos Sąjungos, Baltijos geležinkeliai, Baltijos šalių sujungimas su Europos geležinkelių tinklu.

Pastaba: Šiame straipsnyje pateikiamos autoriaus nuomonės, o ne oficialios Lietuvos banko, Europos centrinio banko, Eurosistemos ar Europos – Europos politikos ir politikos ar Londono ekonomikos mokyklos nuomonės. Paveikslėlis: Lietuvos banko būstinė / kreditas: Bufka (CC BY-SA 4.0.0 atnaujinimas)

Susijęs