| Bankų nepopuliarumas tarp daugelio visuomenės narių gali paskatinti daugiau vyriausybių rinkti netikėtus mokesčius ir kartu padidinti pragyvenimo išlaidų spaudimą. Šaltinis: Finbarr O’Reilly / Getty Images News per Getty Images |

Daugiau Europos šalių gali įvesti netikėtus mokesčius bankams, jei infliacija ir toliau didės ir pragyvenimo išlaidų spaudimas stiprės.

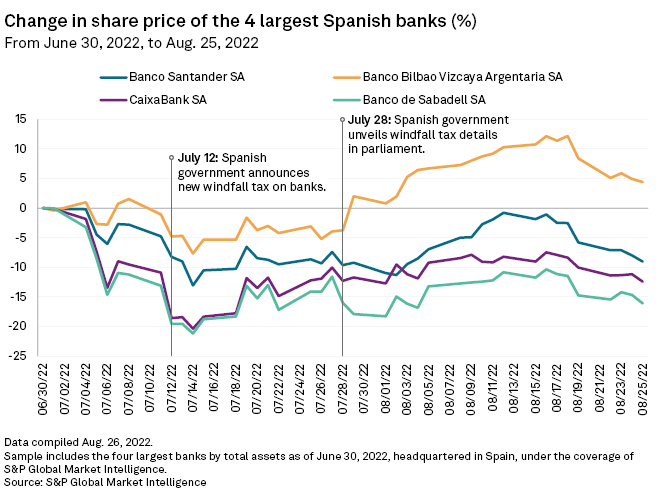

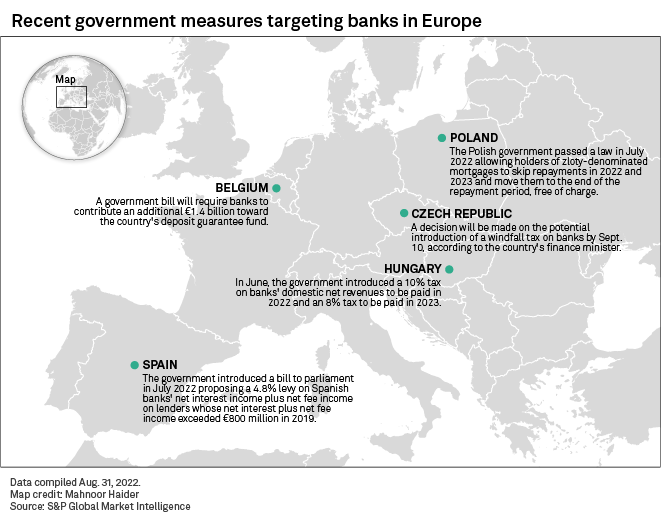

Ispanija tapo didžiausia Europos ekonomika, kuri siekė skolintojų pelno netikėtu mokesčiu, kuris padėtų finansuoti savo atsaką į pragyvenimo išlaidų krizę, kai liepą paskelbė planą 2022 m. padidinti 3 mlrd. EUR pelno iš vietinių bankų. 2023. Vengrija anksčiau paskelbė banko mokestį Naujas gegužės mėn., o Čekija Ji planuoja taikyti panašų mokestį.

Tokie žingsniai buvo padaryti, kai daugelyje žemyno šalių infliacija pasiekė dviženklę ribą, o tai dar labiau padidino rinkėjų spaudimą dėl pragyvenimo išlaidų. Keletas Europos vyriausybių jau įvedė netikėtus mokesčius naftos ir dujų bendrovėms, kurių pelnas labai išaugo dėl lėtėjančių energijos kainų, kurias paskatino karo Ukrainoje sukeltas trūkumas.

Analitikai ir ekonomistai teigė, kad bankai greičiausiai taps dar vienu taikiniu, jei krizė žiemą paūmės, ypač šalyse, kuriose skolos ir BVP santykis yra didelis, pavyzdžiui, Graikijoje ir Italijoje.

„Ispanijos įvestas šis mokestis neabejotinai padidina galimybę, kad kitos šalys pasielgs taip pat“, – interviu sakė Nyderlandų turto valdytojo „Actiam“ banko kredito analitikas Johanas Schultzas. “Bankai yra gana lengvas taikinys. Jie nėra populiarūs jokioje populiacijoje, todėl tai lengvas būdas įtikti žmonėms.”

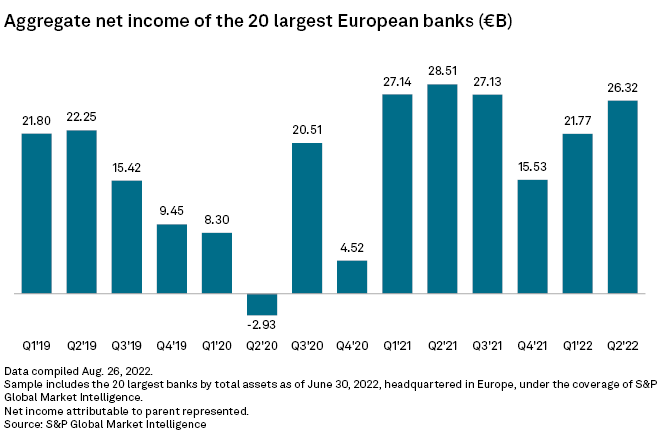

Vyriausybės svarsto galimybę įvesti netikėtus mokesčius bankams, nes skolintojai ir toliau atsigauna po sukrėtimo dėl COVID-19 pandemijos. Per tris mėnesius iki birželio pabaigos Europos bankininkystės sektorius užfiksavo dar vieną stiprų ketvirtį, kai daugelis didžiausių regiono skolintojų viršijo analitikų pajamų ir pelno prognozes, nepaisant prastėjančių pasaulio ekonomikos perspektyvų.

Didėjant palūkanų normoms gerėja ir bankų pajamų perspektyvos, todėl skolintojai gali padidinti maržą tarp to, ką jie moka už indėlius, ir to, ką jie uždirba iš paskolų palūkanų.

Vyriausybei gali kilti pagunda gauti daugiau bankų pelno, kai skolintojai pradės matyti didesnių palūkanų naudą savo pelnui, sakė Danielis Lacalle, Ispanijos turto valdymo įmonės „Traces Gestion“ vyriausiasis ekonomistas. „Finansų sektorius buvo labai išmintingas, perkeldamas didesnes išlaidas vartotojams“, – sakė Lacalle. „Tačiau jei vyriausybės pradės didėti hipotekos palūkanų normas, jos labai tikėtina, kad apmokestins šias pajamas.

Kitas papildomas euro zonos bankų apmokestinimo motyvas gali kilti dėl papildomo pelno, kurį skolintojai ketina gauti skolindamiesi labai pigius ECB pinigus, kurie bankams skolinami už neigiamas palūkanas, o tai yra skirta skatinti skolinimą realiajai ekonomikai. Nors didžioji dalis Europos centrinio banko tikslinio ilgalaikio refinansavimo, arba TLTRO III, 2,2 trilijono eurų pateko į namų ūkius ir verslą, euro zonos bankai laikė didelę dalį indėlių ECB.

Bankai gali uždirbti nuo 4 iki 24 milijardų eurų papildomų pajamų iš indėlių iki TLTRO III galiojimo pabaigos 2024 m. gruodžio mėn., kai pinigai turi būti grąžinti, teigiama birželį paskelbtoje Morgan Stanley ataskaitoje.

„Tai gali tapti politine problema, ir tai taip pat gali būti vertinama kartu su parama, kurią bankai gavo pandemijos metu“, – sakė Schultzas.

infliacinis poveikis

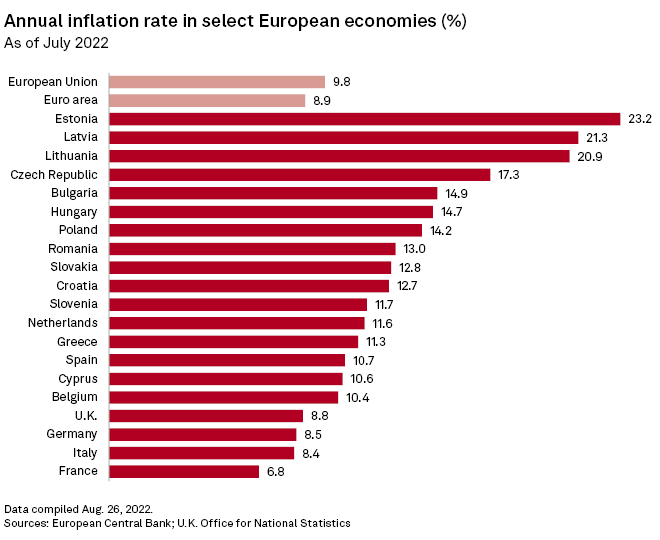

Remiantis Europos statistikos tarnybos Eurostato duomenimis, Ispanijos vyriausybės pranešimas apie netikėtą bankų mokestį, kai liepą infliacija šalyje siekė 10,7% per metus, buvo vienas didžiausių euro zonoje. Liepos mėn. visoje euro zonoje infliacija per metus siekė 8,9%. Trys šalys – Estija, Latvija ir Lietuva – Per mėnesį rekordinė infliacija – daugiau nei 20 proc.

Staigus kainų augimas verčia vyriausybes galvoti apie įvairius būdus, kaip kompensuoti poveikį visuomenei, ypač mažesnėms pajamoms, sakė konsultacinės bendrovės „Capital Economics“ Europos ekonomistė Jessica Hinds. „Visos vyriausybės bus suinteresuotos ištirti visus pajamų didinimo priemonių šaltinius“, – sakė Hindsas.

Vengrija gegužę buvo pirmoji Europos šalis, kuri bankams įvedė naują mokestį, kai paskelbė netikėtą mokestį, kuriuo siekiama surinkti 250 mlrd. forintų. – Tai prilygsta maždaug trečdaliui praėjusių metų Vengrijos bankų sektoriaus grynojo pelno – 2022 ir 2023 metais. Tuo tarpu Čekijos finansų ministras teigė, kad sprendimas dėl netikėto banko mokesčio įvedimo šalies skolintojams bus priimtas iki rugsėjo 10 d.

Tiek Vengrijoje, tiek Čekijoje infliacija yra viena didžiausių Europoje. Eurostato duomenys parodė, kad vartotojų kainų infliacija Vengrijoje birželį išaugo 14,7%, o Čekijoje – 17,3%. Siekdami manipuliuoti palūkanų normomis, abiejų šalių centriniai bankai palūkanų normas kėlė smarkiau ir daug anksčiau nei Europos centrinis bankas, o tai gerokai padidino bankų pajamas.

Europos centrinis bankas, atsakingas už finansinio stabilumo palaikymą euro zonoje, kurios dalis yra Ispanija, anksčiau neskatino papildomų bankų apmokestinimo. Reaguojant į Lietuvos vyriausybės siūlymą didinti mokesčius skolintojams, 2019 m. gruodžio mėn. Europos centrinio banko pareiškime teigiama, kad priemonė „būtų nepageidautina tiek, kad tokie mokesčiai užkrautų pernelyg didelę naštą bankams ir trukdytų teikti paskolas. kreditas su smūgiu.realiosios ekonomikos augimas.

Užkratas

Susirūpinimas dėl galimo netikėtų bankų mokesčių išplitimo visoje Europoje buvo akivaizdus per antrojo ketvirčio pajamų skambučius iš Europos skolintojų su analitikais ir investuotojais. Remiantis Market Intelligence analize, netikėtų mokesčių poveikis arba galimas įvedimas kitose jurisdikcijose buvo aptartas aštuoniuose iš 20 skambučių, kuriuose dalyvavo didžiausi euro zonos bankai pagal bendrą turtą.

Hindsas teigė, kad šalys, turinčios didelį skolos ir BVP santykį, gali labiau svarstyti tokias priemones kaip netikėti mokesčiai, nes nenori toliau skolintis.

„Būtent šalys, kurių skolų dinamika prasčiausia, ir tos, kurios jaučiasi labiau sunerimusios dėl pragyvenimo išlaidų krizės, norės ir turės ištirti kuo daugiau galimybių padidinti pajamas, palyginti su savo bendraamžiais“, – sakė H. Hindsas.

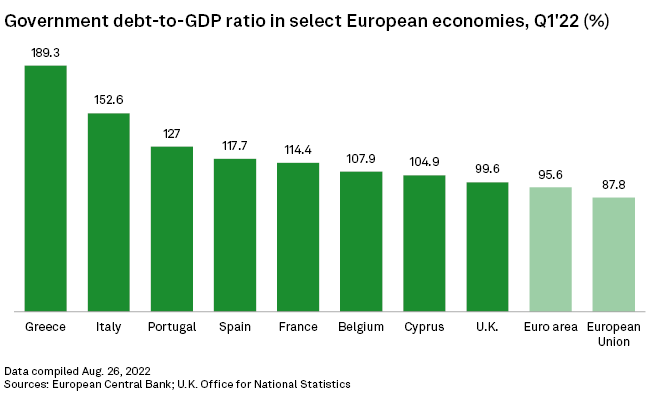

Didžiausias ES skolos ir BVP santykis kovo pabaigoje buvo Graikijoje ir Italijoje – atitinkamai 189,3% ir 152,6%. Penkiose iš kitų 26 ES šalių skolos ir BVP santykis viršija 100 %, įskaitant Prancūziją ir Ispaniją. Bendras ES skolos ir BVP santykis kovo pabaigoje siekė 87,8%, o ES nebėrančios JK – 99,6%.

Nepriklausomos biržos maklerio Redburn bankininkystės analitikas Gonzalo Lopezas viename interviu sakė, kad Italija yra akivaizdžiausia rizika, kad kita vyriausybė bankams įves netikėtą pelno mokestį. Jie surengs rinkimus [in September] O kai pasižiūri į apklausas, atrodo, kad didžiosios partijos šiuo metu yra tos, kurios galėtų pasiūlyti kažką panašaus“, – sakė D. Lopezas.

Italija turi rinkti naują vyriausybę rugsėjo 25 d., po to, kai liepą žlugo koalicinė vyriausybė. Italijos kraštutinių dešiniųjų populistinė brolija pirmavo „Politico“ iki rugpjūčio 31 d. surengtoje apklausoje su 24 proc., o centro kairioji Demokratų partija – 23 proc.

mokesčių našta

Europos bankai jau dabar susiduria su įvairiais mokesčiais už savo pajamas.

Remiantis nepriklausomo mokesčių politikos nepelno JAV mokesčių fondo duomenimis, dvylika iš 26 Europos šalių, priklausančių Ekonominio bendradarbiavimo ir plėtros organizacijai, 2021 m. kovo mėn. įvedė bankams finansinio stabilumo įnašus. Nuo 2016 m. skolintojai taip pat turi reguliariai mokėti įnašus į Europos centrinio banko individualių sprendimų fondą, kuris 2021 m. liepos mėn. sudarė 52 mlrd. Financinė krizė.

Tuo tarpu Belgija prašo savo bankų papildomai įnešti 1,4 mlrd. eurų į šalies indėlių garantijų fondą, padidinus indėlius per COVID-19 pandemiją.

Mokesčiai nėra vienintelis požiūris, kurio vyriausybės imasi siekdamos sumažinti spaudimą vis labiau įtampą patiriantiems rinkėjams. Lenkija liepą priėmė įstatymą, leidžiantį zlotų gyventojams hipotekos turėtojams praleisti mokėjimus 2022 ir 2023 metais ir perkelti juos iki grąžinimo laikotarpio pabaigos nemokamai. „Market Intelligence“ duomenys rodo, kad Lenkijoje skolintojai susiduria su išlaidomis, kurios apytiksliai prilygsta bendram sektoriaus pajamoms per pirmuosius penkis 2022 m. mėnesius.

Tikėtina, kad vyriausybėms bus daromas spaudimas ieškoti naujų pajamų šaltinių, nebent kainos, ypač energijos, pradės kristi. „Mums tikrai reikia, kad energijos kainos sumažėtų, jei norime, kad pragyvenimo išlaidos padidėtų ir realios disponuojamos pajamos pradėtų augti“, – sakė Hindsas.

Jei išlaidų spaudimas sustiprės, sakė Lacalle, daugiau Europos bankų turėtų pasiruošti didesniems mokesčiams.

„Labai tikėtina, kad tokių mokesčių sulauksime ir kitose didžiosiose Europos ekonomikose“, – sakė Lacalle. „Šiuo metu daugelyje Europos šalių finansų sektorius laikomas sprendimu, o ne šios krizės priežastimi.

“Analitikas. Kūrėjas. Zombių fanatikas. Aistringas kelionių narkomanas. Popkultūros ekspertas. Alkoholio gerbėjas”.

_w=1200_h=630.png?v=20230522122229)